中煤集团大屯电热公司多措并举防治杨柳絮

安全生产2023-05-05

2023 年一季度电力行业基本面回顾

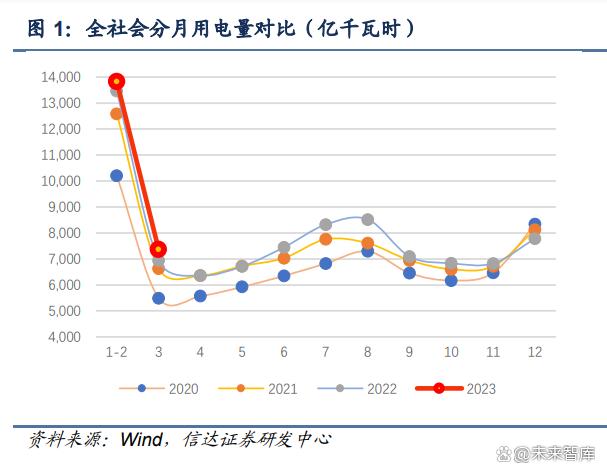

1、电力需求:3 月用电量增速回升明显,居民生活用电拖累需求增速

整体来看,1-3 月全国全社会用电量 21203 亿千瓦时,同比增长 3.6%;其中,1-2 月全社 会用电量同比增长 2.30%,3 月全社会用电量同比增长 5.9%。1-2 月由于疫情余波尚在、 叠加春节假期和暖冬因素,电力消费水平较为萎靡;3 月开工复苏潮渐起,电力消费增速 提高、需求回暖明显。

结构方面,2023Q1 第一产业用电量同比增长 9.7%,第二产业用电量同比增长 4.2%,第三产业用电量同比增长 4.1%,而城乡居民生活用电量同比增长仅 0.2%(一二三产及居民 生活用电占全社会用电量的比重分别为 1.25%、65.17%、17.43%、16.15%),居民生活 用电的低增长拖累一季度整体用电量的增速。从电力消费弹性系数来看,2022 年度全社会 用电量增速为 3.6%,GDP 增速为 3%,电力消费弹性系数达到 1.2;然而受居民生活用电 2023Q1 增速大幅放缓的影响,2023Q1 我国在实现 4.5%的 GDP 增速同时,用电量增速仅 3.6%,电力消费弹性系数下降至 0.8。 其中,1-2月一、二、三产业和城乡居民生活用电量分别同比变化6.64%、3.48%、-0.11%、 2.75%,而 3 月单月的一、二、三产业和城乡居民生活用电量分别同比变化 18.65%、 6.67%、14.04%、-5.76%。3 月以来开工复苏潮表现明显,二产用电增速稳中向好,三产 用电增速大幅反弹,但 3 月份居民生活用电同比下降 5.76%,相较于去年同期(2022 年 3 月)高达 8.92%的居民生活用电增速,降幅高达 14.68pct。暖冬对于居民生活用电影响较 大,2 月下旬至 3 月上旬,我国中东部地区气温明显升高,相比常年同期偏暖。

2、电力生产:新能源发电保持高增速,来水较差导致水电同比大幅下滑

从发电情况来看,1-3 月全国累计发电量同比增长 2.4%。其中,1-2 月发电量同比增长 0.70%,而3月发电量同比增长 5.10%。分电源类型看, 1-2月火电发电量同比下降 2.30%, 而 3 月火电发电量同比增长 9.07%,增速大幅提升。1-2 月水电发电同比下降 3.40%,3 月 降幅进一步扩大至 15.50%,来水较差情况持续。据云南省水利厅,2023 年 1-2 月,云南 省大部分地区无明显降水,河道来水总体偏少,库塘蓄水总量下降加快,气象干旱发展迅 速,局部地区旱情影响逐步显现。2 月 18 日,云南省电解铝企业再度收到压减用电负荷的 限电通知,压减负荷比例扩大至 40%左右。4 月 18 日,云南防汛抗旱指挥部发布《关于调 整抗旱应急响应的通知》,将抗旱应急响应由Ⅳ级提升至Ⅲ级应急响应。云南年内来水或 将持续较差。长江三峡水库流量方面,截至 4 月 21 日,三峡出库流量 6450 立方米/秒,同 比下降 56.42%,周环比下降 11.40%,一季度以来三峡水库流量长期处于近三年流量低位。

3、装机及投资情况:风光装机投资快速增长,火电装机投资稳中有升

风光装机和投资快速增长,火电装机投资稳中有升。截至 3 月底,全国累计发电装机容量 同比增长 9.1%。其中,火电装机同比增加 3%,水电 5.4%,核电 4.3%,风电装机同比增长 11.7%,太阳能发电装机同比增长 33.7%。

电源投资情况方面,1-3 月份,全国主要发电企业电源工程完成投资 1264 亿元,同比增长 55.2%。其中,火电投资同比增长 3.7%,水电投资同比下降 7.8%,核电投资同比增长 53.5%,风电投资同比增长 15%,太阳能发电投资同比增长 178%。火电投资在连续两年 高速增长后增速稍有放缓,核电投资加速,太阳能发电投资仍以较高速度增长。

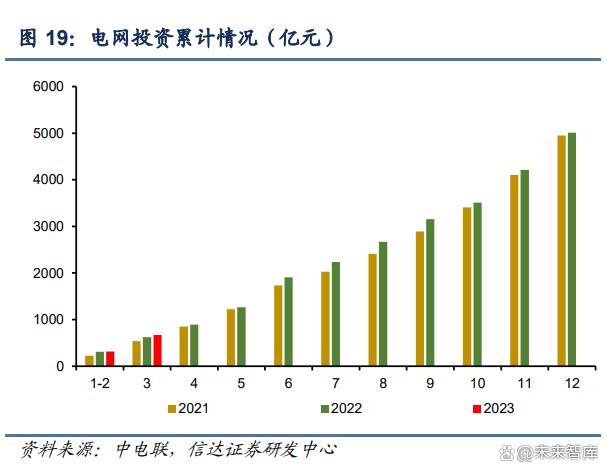

电网投资情况方面:1-3 月电网工程完成投资 668 亿元,同比增长 7.5%。2022 年电网工程 审批及建设受疫情影响,开工及完成不及预期。2023 年开年电网投资开始发力,有望在今 年保持同比高增速。

4、电力市场化进一步推进,年度、月度交易电价持续高位

政策方面,市场化改革持续推进,市场化购售电规模有望进一步扩大。2022 年 12 月 23 日, 国家发改委发布《关于进一步做好电网企业代理购电工作的通知》(发改办价格〔2022〕 1047号),提出逐步优化代理购电制度。各地要适应当地电力市场发展进程,鼓励支持10 千伏及以上的工商业用户直接参与电力市场,逐步缩小代理购电用户范围。优化代理购电 市场化采购方式,完善集中竞价交易和挂牌交易制度,规范挂牌交易价格形成机制。这代 表着自 2021 年“1439 号文”以来,政策端再一次发力推动电力市场化交易,逐步压缩代 理购电规模,鼓励用户进入电力市场实现自主交易。据北极星售电网统计,2022 年全国工 商业代理购电量 16590.8 亿千瓦时,其中优先上网电量 7385.19 亿千瓦时,占全社会用电 量 8.55%。若缩小代理购电规模,鼓励代购电用户参与市场化交易,则电力市场化交易电 量占比有望从 2022 年的 60.8%升至约 70%,有 15.13pct 的提升空间。

市场化交易电量占比继续提高,省间电力交易活跃。1-3 月,全国各电力交易中心累计组 织完成市场交易电量 13235.3 亿千瓦时,同比增长 6.8%,占全社会用电量比重为 62.4%, 同比提高 1.7 个百分点。其中,全国电力市场中长期电力直接交易电量同比增长 4.4%。据 北京电力交易中心,1-3 月,省间市场交易电量累计完成 2405 亿千瓦时,同比增长 15.9%; 特高压直流交易电量 1199 亿千瓦时,同比增长 36.5%;省间清洁能源交易电量累计完成 1172 亿千瓦时,同比增长 11.9%。

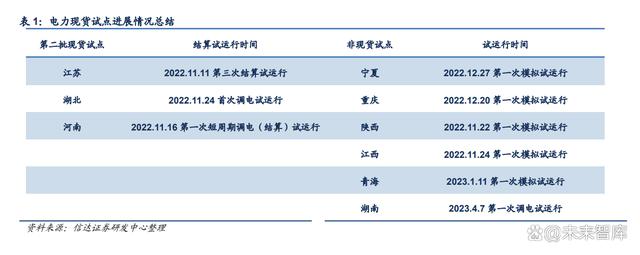

现货市场分省试运行提速,现货时代或将来临。2022 年 11 月,国家能源局公开发布《电 力现货市场基本规则(征求意见稿)》《电力现货市场监管办法(征求意见稿)》并征求 社会意见,标志着全国范围内的省级电力现货市场发展将出现提速。第一批 8个试点地区 (南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃)已于 2022 年 6 月 底启动长周期结算试运行,第二批 6个试点地区(上海、江苏、安徽、辽宁、河南、湖北) 已于 2022 年 7 月底前启动模拟试运行。四季度以来,第二批现货试点中湖北、河南已经开 始启动调电试运行,江苏也于 11 月开展第三次结算试运行。此外,非现货试点省份对于现 货市场的建设推进积极性也较高:宁夏、重庆、陕西、江西在 2022 年四季度均开展首次模 拟试运行;青海、湖南也分别于 2023 年 1 月和 4 月开展模拟试运行和调电试运行。2023 年有望出现全国范围内的现货市场热潮,“现货时代”或将来临。

电力价格方面:年度长协顶格上浮。2023 年电力年度中长期交易情况中,广东电力市场年 度双边协商、挂牌成交和集中竞价均在 552.2 元/MWh 以上,几乎逼近年度合同成交上限 554 元/MWh。江苏年度交易加权均价 466.64 元/MWh,上浮比例达 19.35%。山西电力市 场年度双边协商、集中竞价和年度挂牌交易价格不一,但均较于燃煤基准价 332 元/MWh 出现明显上涨。

月度交易方面,2023 年 1-4 月电网代理购电价格同比明显上涨。1-4 月全国电网代理购电 均价分别为 443.74 元/kWh、443.60 元/kWh、436.80 元/kWh、435.06 元/kWh,同比分别 上涨 5.46%、5.46%、4.57%、5.61%,涨幅明显,且几乎都顶格全国燃煤基准均价上浮 20%。

现货交易电价方面,“零电价”“负电价”愈发明显。在电力市场改革推进后,山东、山西 等具备电力现货市场的新能源装机大省在现货电价方面出现所谓“鸭子曲线”(即净负荷曲 线在白天午后出现深谷,在傍晚时段极速拉升出现尖峰),并因市场规则的不同出现“零电 价”(山西)和“负电价”(山东)。据我们统计,山东电力现货市场 2022 年共有 176 天全天 最低电价小于 0 元/kWh,即出现负电价;其中共有 135 天出现-0.08 元/kWh 的最低负电价; 山西电力现货市场 2022 年共有 168 天全天最低电价为 0 元/kWh,即出现零电价。

中国电力网于1999年正式上线运行,是江南官方体育app下载苹果手机主办的全国性电力行业门户网站。

服务热线:400-007-1585

网站简介| 江南全站app官方| 江南app官方旗舰店| 江南娱乐在线客服| 帮助信息| 联系我们| 友情连接

主办单位:江南官方体育app下载苹果手机 网站运营:江南网页登录

服务热线:400-007-1585 投稿:13520853535 在线投稿

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号-2 京公安备11010602010147号

评论