海上风电行业深度研究:向海而兴,乘风破浪

行业分析2023-02-28

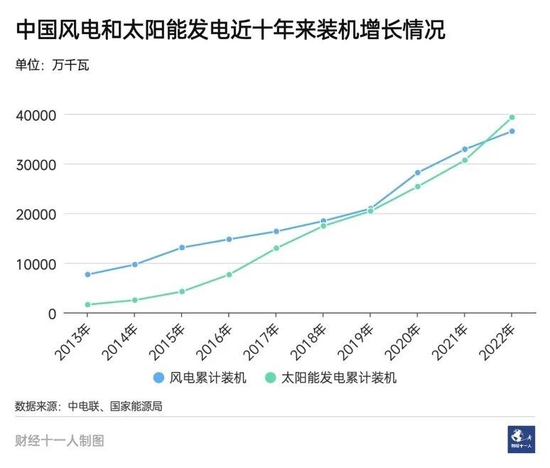

在可再生能源领域,风电装机量一直都领先于太阳能发电;2022年,两者位置互换,中国太阳能发电装机量首次超过了风电。

据国家能源局统计,截至2022年底,可再生能源装机达12.13亿千瓦,占全国发电总装机的47.3%,较2021年提高2.5个百分点。其中,风电3.65亿千瓦、太阳能发电3.93亿千瓦。太阳能发电分为光伏和光热两种,其中99%以上的装机都是光伏,未来光伏的增长潜力也远大于光热。

风电起步较早,光伏的发展则较为曲折。总的来说,风电的累计装机容量一直高于光伏。2021年和2022年,风电的装机增速不断下滑,光伏则继续保持高增长,2022年增幅超过60%。

太阳能发电装机容量超过风电的原因有三点:1,光伏的技术进步和成本下降更快;2,疫情影响导致风电装机放缓;3,政策更利好光伏。

从单位土地面积的发电能力来说,风电和太阳能发电就像货车和自行车载货量的区别。在当前新能源开发更加碎片化的情况下,自行车灵活轻便的优势得以发挥,用处比货车更大。

未来,风电装机反超光伏的机会不大。但这并不意味着风电的地位将低于光伏。中国能源研究会常务理事李俊峰对《财经十一人》表示,从装机量上看,光伏的和风电差距会逐步拉大,最终达到2:1。从发电量上来看,两者的比例最终会是1:1。全球和中国的情况都是如此。

光伏装机为何能超越风电

能源产品大规模发展的前提是有经济性。光伏超过风电的核心原因是降本增效的速度更快。十多年前,风电的性价比远大于光伏,如今两者不相上下。

根据国际可再生能源署(IRENA)发布的报告,2010 年至 2021 年,全球新投产的并网光伏项目加权平均平准化度电成本(LCOE)下降了88%,陆上风电下降了68%,海上风电下降了 60%。

LCOE=发电项目全生命周期内的净投资额/全生命周期内的发电量。

全球光伏、陆上和海上风电的成本下降(2010-2021年) 数据来源:根据国际可再生能源署(IRENA)

中国的情况类似。根据IRENA测算,从2010年到2020年,中国陆上风电场的加权平均平准化度电成本从0.071美元/千瓦下降到0.037美元/千瓦,下降了47%。光伏成本降低的幅度更大,其加权平均平准化度电成本下降了84%,至每千瓦时0.04美元。

2020年以后,中国太阳能发电装机规模开始追上风电。2022年,全国风电新增装机3763万千瓦,太阳能发电新增装机8741万千瓦;2021年,两者分别为4765万千瓦和5454万千瓦。2021年和2022年,全国太阳能发电新增装机容量同比增速分别为13%和60%。同期,全国风电新增装机容量的增速分别为负34%和负21%。

而在2020年时,风电装机增长幅度远超太阳能发电,两者当年新增装机分别为7211万千瓦和4820万千瓦。

彭博新能源财经中国研究主管寇楠楠对《财经十一人》表示,光伏装机连续创造新的记录,主要因为政策支持力度比较好,且分布式光伏的商业模式使得光伏的市场更加广阔。风电则在经历了补贴抢装之后,新增装机开始回落。

碎片化的分布式项目已成为光伏发展主要方式。2022年全国分布式光伏新增装机5111万千瓦,占当年光伏新增装机58%以上。分散式的风电装机规模暂未公布最新数据,但其近两年来发展明显较慢。

头部风电整机商远景集团高级副总裁田庆军对《财经十一人》说,分散式风机对环境、电网、负荷的要求更高,且很多地方政策是即使安装一台风机,所需的手续也与一个集中式风场差不多。再加上与分布式光伏相比,风电安装和运维所需的成本相对更高,所以分散式风电很难发展。

另一方面,过去两年新冠疫情下的封控,也使得光伏比风电更有优势。发电企业多为央企、国企,为了保障完成可再生能源的装机目标,发电企业有时候只能更多地选择光伏,因为其安装更容易、施工周期更短。

随着疫情的消散,业内预计风电装机规模将在2023年大幅反弹。寇楠楠说,去年风电装机较少是阶段性问题。“十四五”规划的风电装机目标较高,后续几年应该会开始发力。

田庆军也表示乐观,他说,风电的性价比目前仍然高于光伏,在不受外力影响的情况下,大型发电集团还是更青睐风电。2022年有诸多遗留未完成的风电项目将在2023年完成并网。预计2023年全国风电装机将迎来一波高增长。

风电企业人士认为,风电和光伏各有优势,两者相辅相成,未来很长一段时期内不存在明显的竞争关系。田庆军说,风电的投资门槛比光伏更高,工程技术要求也较高,而光伏的安装就比较灵活,可以见缝插针。但随着风电机组的不断大型化,风电的度电成本降低会更快,光伏则受上游原材料限制,度电成本变化不会很大。

风电和光伏不是竞争关系

短期内,风电和光伏的装机差距将不会很大,风电仍有超越光伏的机会。但长期来看,风电的装机规模与光伏的差距将逐渐拉大。

某风电企业西南区域副总经理对《财经十一人》表示,目前西南地区风电单位千瓦投资成本在6500元左右,光伏单位千瓦投资成本4000元左右,但风电的利用小时数几乎是光伏的两倍,因此风电的经济性更优。光伏项目可利用土地会越来越少,在电力保供压力的驱动下,风电可能会迎来新的机遇。

据中电联统计,2022年1到11月,全国并网风电设备平均利用小时2008小时,比上年同期降低24小时;全国太阳能发电设备平均利用小时1260小时,比上年同期增加66小时。

分布在中国东部沿海的海上风电被认为是风电装机近期增长的重点。IRENA报告称,中国的风电光伏都存在产销分离的现象,80%的风力发电在北部,60%的太阳能发电在西部,而70%的电力消耗在东部和中部地区。靠近沿海城市地区的海上风电场可减少偏远地区的输电需求,中国应继续培育可再生能源的新兴技术,特别是海上风电。

田庆军表示,海上风电技术进步很快,从辽宁到海南,目前全国各个沿海地区的近海海上风电都可实现平价上网。一些资源和开发条件较好的地区,比如粤东的汕头、揭阳,福建、江苏、山东部分地方的近海风电度电成本已低于煤电。深远海的海上风电送出成本目前还较高,业界正在向外努力延伸。预计到2025年,近海毗邻区的海上风电资源可实现商业化开发。预计2026年-2030年期间,深远海国管区域会加速规划,形成扇形延伸。未来海上风电装机规模可达到10亿千瓦。

鉴于风电的技术特性,要更大规模地开发就要依赖电网、以及电力交易机制的支持。在陆上风力富集地区,需要电网建设外送通道和配套设施;在用电高负荷地区,传统火电比例较高,风电要做存量替代,还需深化电力体制改革以清除障碍。

李俊峰表示,电力体制的改革,以及电力消费理念的演变,都需要慢慢来。总的来说,中国的风电和太阳能发电的资源潜力都很大,技术进步也都很快,风电和光伏的发展都不会被这两个因素阻碍。光伏装机超过风电是趋势,但两者的发电量未来不相上下。在双碳目标下,风电和光伏不是竞争关系,而是协同发展的关系。

风电和光伏都是实现碳中和的保障。IRENA 2021年年中发布的报告认为,若想将地球升温控制在1.5°C,就要大幅加快可再生能源发电能力的增长,需要比当前水平快四倍。风力和太阳能光伏发电将做出最大贡献,到2050年,它们将共同提供全球总电力需求的63%。届时,太阳能光伏装机容量到将超过140亿千瓦,风力发电将超过81亿千瓦。考虑到中国的资源潜力,中国的可再生电力的份额应该类似或略高。

来源:财经十一人 文 | 徐沛宇 江帆

中国电力网于1999年正式上线运行,是江南官方体育app下载苹果手机主办的全国性电力行业门户网站。

服务热线:400-007-1585

网站简介| 江南全站app官方| 江南app官方旗舰店| 江南娱乐在线客服| 帮助信息| 联系我们| 友情连接

主办单位:江南官方体育app下载苹果手机 网站运营:江南网页登录

服务热线:400-007-1585 投稿:13520853535 在线投稿

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号-2 京公安备11010602010147号

评论