3S一站式储能出海服务,助力国内储能企业顺利出海

动态2023-12-19

近年来,全球户用电池储能市场发展迅猛。其主要的进展集中在包括德国、意大利、日本、美国和澳大利亚在内的数个领军市场。 彭博新能源财经(Bloomberg NEF)在《全球户储市场白皮书》中预计,至2023年年底,这五个市场的户用电池储能装机容量将占全球累计装机容量的约88%。

目前,户用电池储能在其他市场的采用受到经济可行性的限制。未来五年的增长将受到经济和政策的双重驱动,电池成本将会下跌,各国将支持使用电池来管理屋顶太阳能和电动汽车的增长。

白皮书指出,补贴和授权等支持政策推动了户用电池储能在主要市场的普及。消费者对增加太阳能自用和备用电源的兴趣日益高涨,这也起到了一定作用。但是,电池仍然过于昂贵,如果没有某种形式的支持,大多数消费者都无法购买。因此,由于相对缺乏支持性框架,至2023年年底,所有其他市场的户用电池累计容量总和将低于1.2GW/2GWh。

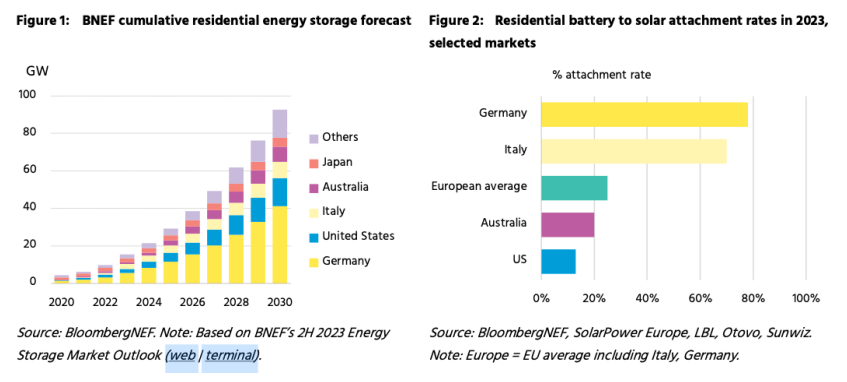

图1:BNEF累计户用储能预期 图2:2023年太阳能电池安装率,选定市场

随着时间的推移,其他市场的需求也会增长。电池成本会下降,政府也会逐步取消上网电价和净计量等政策机制。当这些政策逐步取消时,消费者会更倾向于安装电池,从而确保最大限度地利用太阳能发电。

在主要市场中,户用电池的使用主要始于电池储能补贴。在一些市场中,推动电池需求增长的其他关键因素还包括逐步取消光伏输出电价框架政策,这降低了输出多余太阳能电力的动力以及客户对备用电的兴趣。表1列出了支持最大市场户用电池需求的主要政策决定。

下面我们来具体看下户用电池储能市场发展迅猛的几个领先国家相关情况。

德国

德国是最早的大型户用电池市场。2013年5月,德国政府推出了一项由德国复兴信贷银行管理的补贴计划,该计划为与30kW以下的新建或现有太阳能系统一起安装的储能系统提供补贴。这推动了德国成为全球最大的户用太阳能和电池市场,即使补贴逐年减少,安装率仍保持稳定。

2022年,屋顶太阳能电池的安装率超过75%,是全球安装率最高的国家之一。

十多年来,补贴一直支撑着市场的增长,但这些补贴已慢慢缩减,不再是主要驱动力。取而代之的是,现在市场的驱动力来自于致力于增加太阳能现场自用的客户,因为他们从电网购电可节省每千瓦时逾0.30欧元的电费,而输出太阳能电力获得的费用则低于每千瓦时0.05欧元。

图7:累计户用电池容量(以区域计)图8:年度户用新增电池(以区域计)

意大利

2022年,意大利成为第二大市场,占2021年和2022年全球新增市场的20%以上。2022年,屋顶太阳能电池的采用率为77%,高于2018年的11%。在此之前,2020年意大利推出了极为慷慨的"超级奖金"补贴计划,该计划涵盖了110%的所有家庭能源改进相关费用。

该计划在2020年推出后,采用率急剧上升。但在2023年初"超级奖金"计划缩减后,采用率突然下降。与德国不同的是,意大利政府迅速撤销了这一支持计划,而市场在没有该计划的情况下无法维持增长。

BNEF预计,采用率将保持温和。50%的国家退税计划仍然存在,在"超级奖金"计划推出之前,这已经推动了意大利各地的一些项目。消费者还可获得地区补贴。例如,在伦巴第大区,从2016年起,太阳能-电池可享受50%的退税。

表1:主要地区户用电池储能驱动因素比较 资料来源:Bloomberg NEF。

注:绿色=支持户用储能普及的主要驱动因素。*=意大利对新光伏系统的净计费政策将于2024年1月1日终止,而现有系统需要在2024年年底前逐步转为补偿较低的计划,补偿金额约为100欧元/MWh,具体取决于生产时间和地区。日本的光伏输出电价适用于10-50kW的光伏系统。

美国

美国的户用电池市场非常分散,因为州一级的政策是电池采用的最大决定因素,而且会有很大差异。

加利福尼亚州、佛罗里达州和德克萨斯州是系统安装数量最多的市场,2022年的安装率为9%-12%,预计2023年将大幅上涨。这些市场的安装率主要受备用电需求的驱动,极端天气事件导致的电网中断正成为客户极为关切的问题。

尤其是加利福尼亚州,由于太阳能净计量政策的变化,鼓励消费者将电池与现有光伏系统配对使用,在过去一年里,加利福尼亚州已成为一个极具吸引力的市场。加利福尼亚州的需求还得到了加利福尼亚州自发电激励计划的支持,该计划为户用电池提供150美元-1000美元/kWh的补贴。

尽管从安装系统的数量上看,夏威夷只是一个较小的市场,但其安装率却是全美最高的。由于电力公司只允许共用系统向电网输电,2022年,约有96%的户用光伏装置配有电池。通过夏威夷电池奖金计划提供的针对性补贴,消费者安装电池的积极性更加高涨。

BNEF预计,由于停电更加频繁、屋顶太阳能输出电价下跌、引入基于时间的晚高峰零售电价、高峰需求费用上调以及需求响应补偿,未来五年美国的采用率将有所提升。

日本

在补贴计划的推动下,户用电池市场成为日本最大的储能市场,新安装的电池最高可获得37000日元(250美元)/kWh的补贴。

许多安装了太阳能组件的日本家庭将在2023-2030年结束其最初的10年上网电价合同,因此输出太阳能电力获得的报酬(如有)将大大减少,这意味着人们有增加现有自用光伏系统的动力。

澳大利亚

澳大利亚不断增长的户用电池市场受到了多州电价飙升、补贴以及弹性问题的刺激。2022年,全国范围内新光伏装置的电池采用率从2021年的约8%跃升至近15%。与欧洲市场相比,安装率仍然相对较低,因为继续使用上网电价(零售商提供的输电付款)限制了太阳能的采用。

虽然大多数澳大利亚太阳能业主收到的是统一的输电付款,但从维多利亚州开始,电力零售商引入了随时间变化的费率,这对电池来说大有可为。

根据这一方案,这些业主可以根据一天中向电网输出太阳能电力的时间获得较高或较低的报酬,这会鼓励他们安装电池,以便在白天储存多余太阳能发电,在价格通常较高的晚上输出。澳大利亚其他州可能也会效仿,首先是南澳大利亚州。自2020年以来,该州一直在探索不同时段的费率。

中国

由于中国的电费相对较低,对能源供应弹性的担忧有限(停电率低),因此中国的户用电池市场一直难以起飞。

2023年上半年,中国家庭的平均电价不到0.530元(0.076美元)/kWh,约相当于美国家庭平均电价的50%,德国家庭电价的15%。由于工商业终端用户的交叉补贴,中国的户用电价被人为压低。低廉的电价使得用户储能项目在经济上缺乏吸引力。

对中国的电力用户来说,电网停电造成的损失也不那么令人担忧,这也降低了对储能的重视程度。如果没有进一步的激励措施,预计至2030年,中国的户用储能市场规模仍将很小。

中国电力网于1999年正式上线运行,是江南官方体育app下载苹果手机主办的全国性电力行业门户网站。

服务热线:400-007-1585

网站简介| 江南全站app官方| 江南app官方旗舰店| 江南娱乐在线客服| 帮助信息| 联系我们| 友情连接

主办单位:江南官方体育app下载苹果手机 网站运营:江南网页登录

服务热线:400-007-1585 投稿:13520853535 在线投稿

《 中华人民共和国电信与信息服务业务经营许可证 》编号:京ICP证140522号 京ICP备14013100号-2 京公安备11010602010147号

评论